Ciężko bez systemu

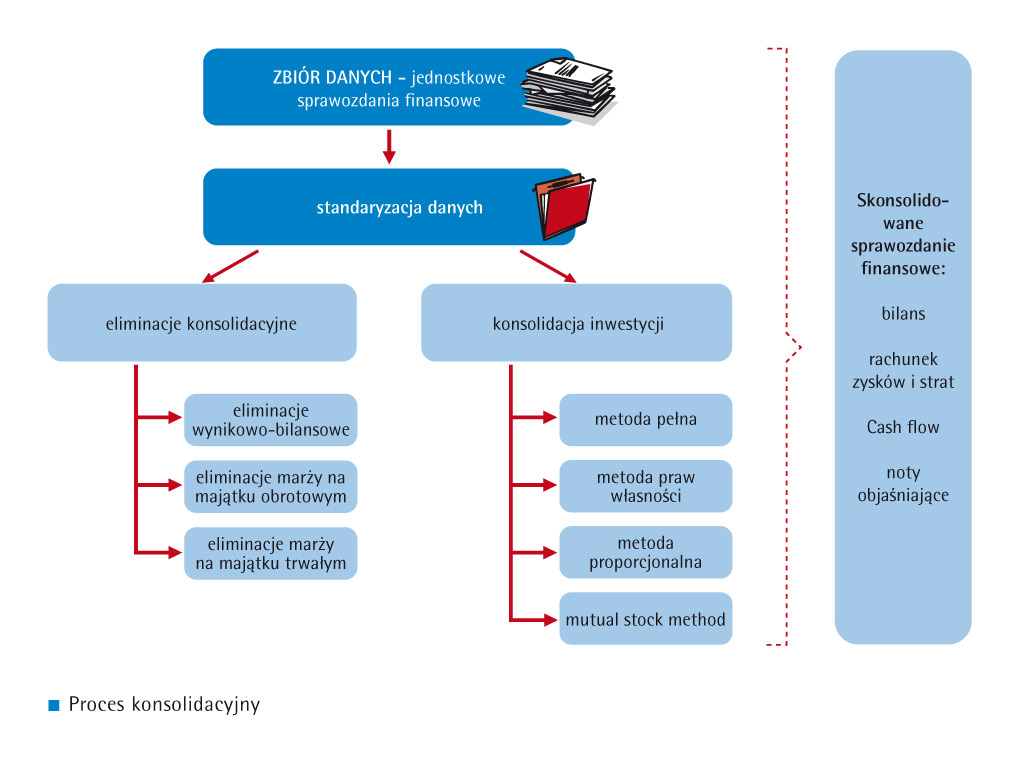

Konsolidacja polega na sporządzeniu i prezentacji sprawozdania finansowego grupy kapitałowej opracowanego na podstawie jednostkowych sprawozdań finansowych zgodnie z przepisami prawa. Ze sprawozdania wyłącza się operacje gospodarcze, które miały miejsce w danym okresie pomiędzy podmiotami gospodarczymi należącymi do tej grupy, wraz z konsolidacją inwestycji.

Eliminacja dotyczy zatem rozrachunków, marży na sprzedaży rzeczowych aktywów trwałych, marży na sprzedaży zapasów oraz konsolidacji inwestycji w zależności od metody konsolidacji. Wśród tych metod wyróżniamy: metodę pełną, metodę praw własności, metodę proporcjonalną, oraz mutual stock metod.

Bez zaawansowanych narzędzi informatycznych zebranie wymaganych informacji z powiązanych podmiotów, a następnie ich odpowiednie przetworzenie to zadanie nie tylko pracochłonne, ale także obarczone dużym ryzykiem powstania błędu. Cały proces przygotowania takiego sprawozdania trwa bardzo długo i angażuje wiele osób.

Dodatkowym utrudnieniem jest, jeśli w skład grupy kapitałowej wchodzą spółki z różnych krajów, posiadających różne waluty. W takim przypadku niezbędny jest jeszcze proces przeliczeń walutowych, to znaczy standaryzacja danych do konsolidacji.

Potrzeba wsparcia procesu konsolidacji danych narzędziami informatycznymi jest jeszcze bardziej paląca w przypadku firm notowanych na giełdach, w tym na GPW. Grupy kapitałowe notowane na Warszawskiej Giełdzie Papierów Wartościowych obligatoryjnie co kwartał muszą dostarczać skonsolidowane sprawozdanie finansowe według Międzynarodowych Standardów Sprawozdawczości Finansowej.

Jeżeli ambicją przedsiębiorstwa jest budowanie trwałej przewagi konkurencyjnej, a także potwierdzanie wiarygodności na rynku kapitałowym, to stosowanie Międzynarodowych Standarów Rachunkowości (MSR) i sporządzanie sprawozdawczości zgodnie z MSSF staje się kluczowe. Obecnie wiele przedsiębiorstw wykorzystuje do tego celu MS Excel, który jednak nie jest w stanie w sprostać obszernym wymaganiom sprawozdawczości konsolidacyjnej.

W skład skonsolidowanego sprawozdania finansowego sporządzanego na podstawie MSR wchodzą: bilans, rachunek zysków i strat, cash flow, zmiana w kapitałach oraz noty objaśniające, prezentujące szczegółowo pozycje bilansowo-wynikowe.

Sprawozdania nie służą tylko wypełnieniu obowiązku wynikającego z przepisów prawa. W wielu grupach kapitałowych wykonuje się je co miesiąc i często uzyskane wyniki są porównywane z wynikami planowanymi. Zabieg taki ma zapewnić kontrolę nad realizacją celów strategicznych grupy kapitałowej przez zarząd.

Uwzględniając obowiązujące przepisy, spółki prezentują swoje sprawozdania finansowe nie tylko w ujęciu ogólnym, ale również z podziałem na segmenty działalności, o czym mówi MSR 14 „Sprawozdawczość dotycząca segmentów działalności”. Podczas procesu konsolidacji istotne jest zatem precyzyjne przypisanie wyłączenia konsolidacyjnego (lub konsolidacji udziału) do konkretnego segmentu.

Warto pamiętać, że od 2009 r. w zakresie prezentowania sprawozdań finansowych pojawiły się zmiany, spółki zaczął obowiązywać również MSSF 8 „Segmenty operacyjne”. Wymaga on, by informacje dotyczące segmentów działalności były wykazywane zgodnie z „podejściem zarządu”, a nie tylko z uwzględnieniem podziału narzuconego przez MSR 14 „Sprawozdawczość dotycząca segmentów działalności”. W niektórych przedsiębiorstwach spowoduje to znaczne zwiększenie zakresu ujawniania informacji, a co za tym idzie, zwiększenie analityki księgowań dokumentów.

Obowiązujące międzynarodowe standardy wymagają zatem coraz bardziej „szczegółowych” księgowań zdarzeń gospodarczych, jakie zachodzą w danym podmiocie, z uwzględnieniem operacji, które miały miejsce z danym podmiotem z grupy kapitałowej.

Można w Excelu

Jak wynika z moich obserwacji, najbardziej rozpowszechnioną aplikacją „konsolidacyjną” stosowaną przez grupy kapitałowe na rynku polskim jest MS Excel.

Na podstawie opracowanych formularzy w poszczególnych arkuszach MS Excel w spółkach córkach wpisuje się ręcznie dane za dany okres, a następnie przesyła taki pakiet do centrali grupy. Następuje proces „scalenia” otrzymanych pakietów z uwzględnieniem, jaką metodą dana spółka jest konsolidowana. Jeżeli sprawozdania jednostkowe są wyrażone w odmiennej walucie niż waluta grupy, wówczas jeszcze dokonuje się obliczeń walutowych.

Na podstawie „scalonego” zbioru danych spółka matka ustala operacje gospodarcze, jakie miały miejsce w grupie, i dokonuje wyłączeń konsolidacyjnych. W przypadku nowych inwestycji bądź zmian w już rozpoczętych dokonuje również konsolidacji inwestycji, w zależności od metody nabycia udziałów spółki.

Po dokonaniu ww. czynności sporządza się bilans, rachunek zysków i strat, zmiany w kapitałach, cash flow i noty objaśniające. Ten master finansowy przedstawia dane skonsolidowane dla całej grupy kapitałowej.

Cały ten proces ma kilka fundamentalnych wad – jest pracochłonny, długotrwały i obarczony dużym ryzykiem powstania błędów. Trudno w nim kontrolować dostęp do poszczególnych informacji, z których część z pewnością należy do poufnych.

Lepiej w SAP SEM-BCS

Naprzeciw potrzebom grup kapitałowych wychodzi SAP, oferując elastyczne i uniwersalne rozwiązanie w postaci SEM-BCS (Strategic Enterprise Management – Business Consolidation). SAP SEM-BCS to oparte na SAP BW elastyczne narzędzie do obsługi procesów konsolidacyjnych, pozwalające komfortowo wypełnić wymogi sprawozdawczości krajowej, korporacyjnej i zarządczej.

Umożliwia ono odwzorowanie struktury korporacyjnej, przechowywanie jednostkowych sprawozdań finansowych, obsługę przeliczeń walutowych, eliminację operacji gospodarczych, w tym marży na zapasach, marży na środkach trwałych, a także konsolidację inwestycji.

Efektem końcowym są opracowane według indywidualnych potrzeb danej grupy kapitałowej skonsolidowane raporty.

Pomimo że SEM-BCS służy do obsługi skomplikowanych procesów konsolidacyjnych, samo narzędzie jest łatwe w obsłudze i przyjazne dla użytkownika. Użytkownik końcowy wykorzystuje tylko jedną transakcję w SEM-BCS do obsługi wszystkich operacji konsolidacyjnych, zwanych zadaniami konsolidacyjnymi. Podstawowym interfejsem jest tzw. Monitor Konsolidacyjny, który ułatwia zarządzanie całym procesem konsolidacyjnym. Poszczególne zadania konsolidacyjne są logicznie uporządkowane na Monitorze Konsolidacyjnym.

Za pomocą statusów wyświetlanych dla każdego zadania konsolidacyjnego system informuje, jaki jest ich poziom realizacji. Dzięki tym statusom osoba odpowiedzialna za konsolidację wie, które zadanie zostało już zrealizowane, a co jeszcze jest wymagane do ostatecznego zakończenia procesu konsolidacji w danym okresie.

Każde zadanie konsolidacyjne jest przypisane do poszczególnych spółek wchodzących w skład grupy kapitałowej. Struktura korporacyjna odwzorowana jest za pomocą wielowymiarowej hierarchii.

Wykorzystanie wielowymiarowych hierarchii w SEM-BCS umożliwia przedstawienie podmiotów wchodzących w skład grupy kapitałowej w różnych wymiarach: spółki, segmentu, kraju, itp., zgodnie z wymaganiami MSR 14 (z uwzględnieniem MSSF 8). Elastyczność systemu umożliwia również zdefiniowanie własnych wymiarów, które wynikają z indywidualnych potrzeb raportowania grupy kapitałowej. Za pomocą interaktywnej hierarchii użytkownik może przedstawić zatem te same dane ekonomiczne w różnych perspektywach.

Z uwagi na fakt technicznego wyodrębnienia fragmentu struktury organizacyjnej obiektów konsolidacyjnych istnieje w SEM-BCS możliwość opracowywania równoległych konsolidacji zarówno dla wartości wykonawczych, jak i planistycznych. Elastyczność zarządzania okresami stwarza dogodne warunki prezentacji danych konsolidowanych w układzie miesięcznym, kwartalnym, półrocznym i rocznym.

Nie tylko dla spółek z systemami SAP

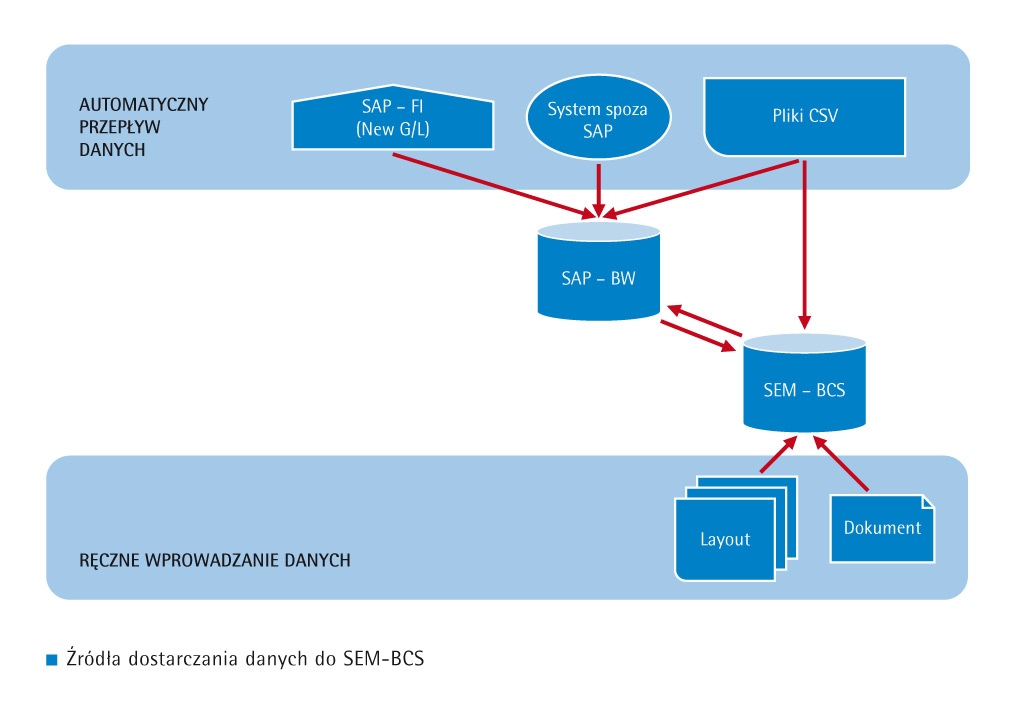

SEM-BCS jest zasilany danymi pochodzącymi z Księgi Głównej FI. Jednak istnieje szeroko rozbudowana funkcjonalność zasilania danymi spoza Księgi Głównej.

Zaletami są interaktywny layout oraz mechanizm dostarczania danych z plików typu CSV. Ponadto oparcie modułu SEM-BCS na BW umożliwia połączenie się z systemami nie SAP-owymi i import z nich danych do modułu konsolidacji.

Wszystko to sprawia, że SEM-BCS uwzględnia nie tylko przedsiębiorstwa, które wykorzystują SAP, ale również spółki, które ewidencjonują zdarzenia gospodarcze w innych systemach informatycznych. To wyjątkowa zaleta dla grup kapitałowych, w których część podmiotów korzysta z innych niż SAP systemów IT.

Interaktywny layout z powodzeniem może zastępować MS Excel jako źródło danych jednostkowych. Po zalogowaniu się do SEM-BCS użytkownik uruchamia dla poszczególnej spółki dany layout, przedstawiający np. strukturę bilansu, i wpisuje poszczególne wielkości ekonomiczne, również te, które dotyczą zdarzeń gospodarczych z podmiotami wchodzącymi w skład grupy kapitałowej.

Wykorzystanie interaktywnych layoutów eliminuje krok „scalania” danych z MS Excel. Dane te są natychmiast zapamiętywane w bazie danych i widoczne w systemie, co eliminuje błędy powstające na etapie „scalania” danych, a tym samym skraca czas opracowania sprawozdań dla grupy kapitałowej.

Dobrze zaimplementowany krok wczytywania danych powinien umożliwiać zarówno odwzorowanie jednostkowych sprawozdań finansowych spółek „córek”, operacji gospodarczych wewnątrz grupy kapitałowej, jak i zbudowanie skonsolidowanych raportów.

Zasilenie SEM-BCS danymi to podstawowe zadanie, umożliwiające realizację kolejnych kroków konsolidacyjnych. Niepełne albo błędne dane uniemożliwiają prawidłowe przeprowadzenie całego procesu konsolidacji. Dlatego też funkcjonalność ta jest rozbudowana o możliwość wprowadzania korekt oraz mechanizmy walidacji.

Mechanizmy walidacji kontrolują zdefiniowane w systemie reguły, np. czy aktywa równają się pasywom, czy wynik finansowy netto uzyskany w rachunku zysków i strat jest równy wynikowi finansowemu wykazanemu w bilansie.

Mechanizmy walidacji można stosować zarówno dla jednostkowych sprawozdań dla danej spółki, jak i na poziomie (pod)grupy kapitałowej. Mechanizmy walidacji są definiowane na etapie konfiguracji modułu i odzwierciedlają specyficzne potrzeby użytkownika.

Konsolidacja – krok po kroku

Kolejnym krokiem jest realizacja poszczególnych zadań stricte konsolidacyjnych, to znaczy dokonanie eliminacji rozrachunków, marży na środkach trwałych i marży na zapasach na podstawie identyfikacji zdarzeń gospodarczych, które miały miejsce w grupie kapitałowej.

Zanim jednak te kroki zostaną realizowane, niezbędne jest ustandaryzowanie danych. Zadanie to występuje wówczas, kiedy jednostkowe sprawozdania finansowe zostały wyrażone w innej walucie niż waluta grupy kapitałowej. Standardowo można przeliczyć walutę transakcji do waluty grupy. Dla wybranych pozycji bilansowych i wynikowych można stosować różne kursy walut.

SEM-BCS w grupach kapitałowych

- wiarygodne dane w systemie – każda informacja wprowadzana jest tylko raz, co eliminuje błędy spowodowane wielokrotnym wprowadzaniem tych samych danych

- przejrzystość danych – w ramach systemu funkcjonuje podobny interfejs, co pozwala na kontrolę oraz analizę procesów konsolidacyjnych

- skrócenie czasu i usprawnienie dotarcia do informacji dzięki jednej platformie danych

- bezpieczeństwo i kontrola danych (prawa dostępu, jasne rozdzielenie kompetencji)

- jedno źródło rzetelnej informacji biznesowej dzięki integracji danych z poszczególnych podmiotów gospodarczych grupy

- spójna platforma do przechowywania i archiwizowania danych

- infrastruktura techniczna gwarantująca niższe koszty eksploatacji, obsługująca procesy i ułatwiająca zarządzanie na każdym poziomie konsolidacji grupy kapitałowej

- maksymalizacja wykorzystania zasobów poprzez zdefiniowanie współzależności wszystkich danych i ujednolicenie heterogenicznych struktur procesów konsolidacyjnych

- optymalizacja zarządzania procesami konsolidacyjnymi – zautomatyzowanie poszczególnych kroków konsolidacyjnych

- potwierdzenie wiarygodności partnera biznesowego – przejrzystość, rzetelność i porównywalność danych grupy kapitałowej

Dostarczenie kursów walut do przeliczeń odbywać się może albo za pomocą transferu kursów walut z SAP, albo za pomocą mechanizmów SEM-BCS.

Po przeprowadzeniu tego procesu można przystąpić do eliminacji konsolidacyjnych. Na podstawie zidentyfikowanych pozycji konsolidacyjnych, na których przechowuje się informacje o operacjach gospodarczych dokonanych z podmiotem z grupy kapitałowej, system rozpoznaje wspólne wartości. W przypadku wystąpienia różnic SEM-BCS potrafi zidentyfikować różnice powstałe z przeliczeń walutowych albo pozostałych różnic. Różnice te odnoszone są albo na wskazaną pozycję bilansową, albo na pozycję wynikową.

W przypadku eliminacji marży na zapasach w grupie kapitałowej SEM-BCS obsługuje ten proces jako „łańcuch dostaw”. Użytkownik podaje, jakie marże (w procentach) są narzucane przez „dostawcę” zapasu, a na podstawie wskazanych pozycji, na których w bazie danych przechowuje się informacje o wartości i wielkości zapasu, system wylicza narzut i eliminuje marżę na zapasach w stosunku do sprzedanej wartości zapasów w grupie kapitałowej.

Podobnie proces ten przebiega na podstawie eliminacji marży na rzeczowych aktywach trwałych. Zarządzanie procesem eliminacji marży na rzeczowych aktywach trwałych rozszerzone jest o proces kapitalizacji i wyszacowania wartości.

Następnym etapem jest konsolidacja inwestycji dokonywanych w grupie kapitałowej. Na podstawie konfiguracji SEM-BCS potrafi zidentyfikować moment przyłączenia spółki do grupy kapitałowej i na tej podstawie zarządzać inwestycjami. SEM-BCS obsługuje konsolidacje inwestycji metodą pełną, metodą praw własności, metodą proporcjonalną, a także mutual stock method.

Raz skonsolidowana inwestycja jest zapamiętana w bazie danych aż do momentu zmian: zwiększenia wartości inwestycji, zwiększenia struktury posiadanych udziałów, zmian w wartościach kapitałów, częściowego albo całościowego zbycia udziałów. SEM-BCS obsługuje również zmianę metody konsolidacji.

Na podstawie danych dotyczących udziałów, wartości inwestycji oraz wartości kapitałów w spółce, w której podmiot dominujący ma udziały, funkcjonalność SEM-BCS wylicza wartość firmy (goodwill) i umożliwia jej zarządzanie. Wyliczoną wartość firmy użytkownik może skorygować ręcznie. Wartość firmy jest poddawana testom utraty wartości i również w tym zakresie możliwe jest wsparcie SEM-BCS. Niezależnie istnieje możliwość amortyzowania wartości firmy.

Na etapie wyliczenia wartości firmy (w kroku obejmującym pierwszą konsolidację) system dokonuje konsolidacji inwestycji łącznie z wyliczeniem kapitału mniejszościowego (dla metody pełnej). Wartość konsolidacji inwestycji zależna jest od liczby posiadanych udziałów, ich wartości i metody konsolidacji.

SEM-BCS umożliwia użytkownikowi zarządzanie wartościową firmy (goodwill) zarówno w walucie grupy, jak i w walucie lokalnej, jeżeli różnią się od siebie.

Wszystkie procesy konsolidacyjne, łącznie ze zmianami wynikającymi ze struktury udziałów jak i struktury organizacyjnej grupy kapitałowej, są obsługiwane przez SEM-BCS. Na każdym z etapów konsolidacji można wprowadzać korekty, np. wynikające z zaleceń badania biegłych rewidentów.

Raportowanie

Istotnym elementem SEM-BCS jest system informacyjny. Efekty wykonywanych procesów konsolidacyjnych użytkownik może na bieżąco wyświetlać za pomocą raportów technicznych dostarczonych przez SEM-BCS oraz za pomocą raportów konsolidacyjnych skonfigurowanych na etapie implementacji.

Raporty konsolidacyjne odzwierciedlają indywidualną szczegółowość raportowania, która w każdej grupie konsolidacji może być inna. Raporty konsolidacyjne to przede wszystkim sprawozdania finansowe: bilans, rachunek zysków i strat, zmiany w kapitale, noty objaśniające.

Oparcie SEM-BCS na Business Intelligence tworzy środowisko elastycznego raportowania. Cechy i wskaźniki użyte w dostawcach informacji (np. kostka czy DSO) dają wiele możliwości prezentacji danych, dostosowanych do indywidualnych potrzeb użytkownika. Na jednym raporcie użytkownik może prześledzić cały proces konsolidacyjny, tzn. dane wejściowe zmienione o dokonane wyłączenia konsolidacyjne, konsolidację inwestycji czy wprowadzone korekty.

Jednocześnie wartości te mogą być prezentowane z perspektywy całej grupy konsolidacyjnej z podziałem na segmenty branżowe czy geograficzne. Wartości te mogą być również prezentowane z uwzględnieniem analityki konsolidacyjnej, tzn. łącznie ze spółką partnerską i rodzajem zaksięgowanego wyłączenia konsolidacyjnego.

SEM-BCS, czerpiąc ze wspólnej bazy danych dla spółek wchodzących w skład grupy kapitałowej, daje możliwość budowania przejrzystych i nieograniczonych raportów informacyjnych zawierających te pozycje, które są niezbędne do ujawnienia danych zgodnie z regulacjami prawnymi. System, uwzględniając specyfikę przedsiębiorstwa, pozwala na łatwe i szybkie tworzenie zestawień i analizę każdej danej zapisanej w SEM-BCS z uwzględnieniem różnych przedziałów czasowych, przekrojów i kategorii. Każdy raport ostatecznie powinien odzwierciedlać wysokie wymagania ciągle doskonalonych wymogów ustawodawczych, inwestorów i przedsiębiorstwa.

SEM-BCS nie jest alternatywą dla standardu SAP, lecz stanowi jego niezbędne – w świetle regulacji korporacyjnych – uzupełnienie i w znakomity sposób łączy wiedzę o możliwościach wykorzystania systemu SAP do obsługi trudnych procesów konsolidacyjnych.

Ujęcie w jednym systemie procesu konsolidacji w skali całej grupy, szybkość dostępu do danych obrazujących wartości ekonomiczne poszczególnych podmiotów gospodarczych, wiarygodność i porównywalność tych danych, a przede wszystkim wsparcie trudnych procesów konsolidacyjnych stanowią przesłanki do implementacji SEM-BCS.

Efekt końcowy całego procesu konsolidacji widoczny jest jako raport zawierający skonsolidowane wartości: bilans, rachunek zysków i strat, cash flow, zmiany w kapitale, noty objaśniające. Raporty te prezentowane są zarówno wewnątrz przedsiębiorstwa jako sprawozdanie do zarządu, jak i na zewnątrz, np. inwestorom lub na GPW.