Zwykle procedura ustalania cen w systemie SAP jest definiowana na podstawie wieloletnich doświadczeń firmy. Odzwierciedla ona wymagania dotyczące sposobu wyznaczania cen cennikowych, rabatów, promocji i wszelkich innych elementów składowych określonych przez procesy istniejące w organizacji.

Po jakimś czasie okazuje się jednak, że rozwiązanie dostępne w systemie odbiega od aktualnej sytuacji rynkowej i nie podąża za zmianami zachodzącymi w procesach. Dlatego ważne jest bieżące monitorowanie wykorzystywanego rozwiązania pricingowego, z uwzględnieniem elementów dotyczących zdefiniowanego procesu zarządzania cenami, ale także czynników niezdefiniowanych bezpośrednio, a często mających duży wpływ na koszty pośrednie tego procesu.

Do takich pomijanych czynników należą duża liczba rekordów koniecznych do przedstawienia warunków cenowych i pokazania różnicowania cen na poziomie klienta (rabaty, ceny indywidualne, rabaty retrospektywne) oraz ich wpływ na czas potrzebny do założenia odpowiednich warunków cenowych w systemie. Często też nie uwzględnia się wpływu rosnącej liczby warunków na powiększanie się rozmiarów bazy danych czy spadek wydajności systemu (np. wydłużający się czas tworzenia zlecenia sprzedaży z powodu skomplikowanej definicji procedury cenowej ze znaczną liczbą warunków, kluczy w kolejności dostępu, złożonych reguł wykluczeń pomiędzy warunkami).

Przy przeglądzie istniejącego rozwiązania pricingowego dobrze jest także przeanalizować, czy wystarczająco wspiera ono proces zarządzania cenami oraz powiązany z nim proces raportowania rentowności sprzedaży. Przy okazji warto zastanowić się nad kilkoma pomocnymi, chociaż nie do końca docenianymi rozwiązaniami.

Cena transakcyjna

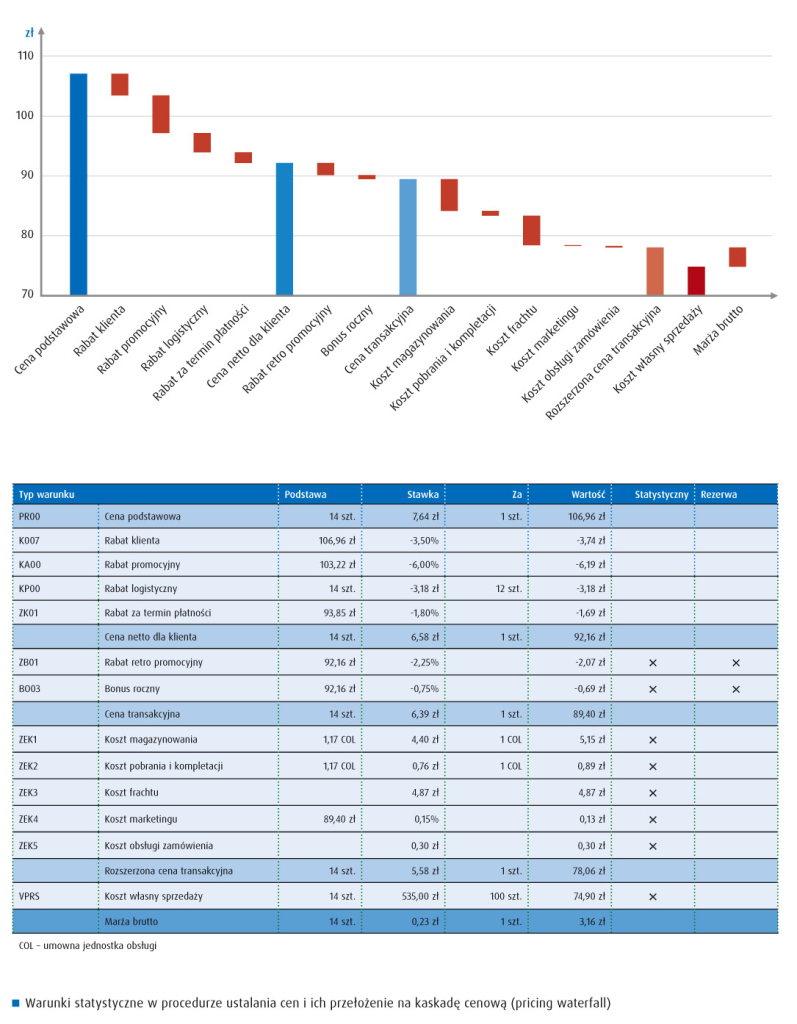

Przez cenę transakcyjną rozumie się cenę netto, jaką klient płaci za produkt na fakturze – stanowiącą podstawę do obliczenia przychodu. Definicja ta, z pozoru poprawna, pomija ważny aspekt dotyczący rabatów nieuwzględnionych bezpośrednio na fakturze klienta, ale udzielanych retrospektywnie za pewien okres lub w postaci rocznego bonusu.

Cena transakcyjna w rozszerzonej definicji pozwala na określenie różnicy między ceną podstawową a faktycznymi przychodami ze sprzedaży. Z jednej strony umożliwia kontrolowanie, czy poziom udzielonych rabatów od ceny podstawowej jest zgodny z zakładanym, a z drugiej raportowanie w wartości bezwzględnej potencjalnie utraconych przychodów.

W systemie SAP możliwość taką daje raportowanie po segmentach rynku (CO-PA) oraz hurtownia danych SAP BW, jeśli została wdrożona w organizacji. Poprzez analizę dwuwymiarową wolumenów sprzedaży oraz ceny transakcyjnej dla danej transakcji możliwa jest analiza wpływu udzielonych rabatów na wielkość sprzedaży.

Porównanie takiego zbioru danych do danych z poprzednich okresów umożliwia określenie, czy zwiększanie poziomu rabatów stymuluje wzrost wolumenu sprzedaży, czy może jest odwrotnie. W takim przypadku możliwe jest szybkie podjęcie odpowiednich działań korygujących, gdy transakcje zamiast przynosić firmie dodatkowy zysk, generują stratę.

Takie działanie jest niezwykle ważne w przypadku nadużywania przez pracowników działu sprzedaży rabatów ręcznych w zleceniach sprzedaży. Często prowadzi to do sytuacji, w której rabaty nie są używane w celu stymulowania wolumenu sprzedaży, mającego generować większy zysk, ale przyznawane są w oderwaniu od wolumenu lub wręcz powodują, że duże wolumeny są sprzedawane po cenach tylko nieznacznie większych od marży pokrycia.

O ile takie monitorowanie pozwala wyeliminować transakcje odbiegające od normy, nie pozwala jednak określić, jaka cena transakcyjna, przy wolumenie sprzedaży możliwym do uzyskania na poziomie tej ceny, przekłada się na największy zysk. Oczywiście możliwe jest także raportowanie w CO-PA pozwalające na przełożenie wolumenów sprzedaży na zysk jednostkowy, jednak zwykle dopiero po zamknięciu miesiąca, kiedy zarówno wszystkie dostawy towaru są zafakturowane, jaki i strony wszystkie faktury kosztowe są zaksięgowane w systemie.

Fakt, że w trakcie miesiąca informacje w raportach zyskowności są niepełne, powoduje, że często obraz rentowności w przypadku monitorowania bieżącej działalności odbiega od wyników (zysku) wyznaczonych na końcu miesiąca. Problem ten można częściowo rozwiązać, dostarczając więcej danych do raportu rentowności w postaci statystycznych estymacji kosztów.

Estymacje takie można przedstawić w dokumencie faktury klienta w postaci statystycznych warunków cenowych, które mogą pokazywać m.in. koszty dostawy, koszty magazynowania, koszty obsługi zleceń, koszty pobrania, kompletacji i pakowania dostaw. Wartość tych kosztów można zdefiniować w oparciu o średnie z poprzednich okresów dla danego rodzaju kosztów, przedstawiając koszty składowania i obsługi towarów w postaci kwoty na zestandaryzowaną (umowną) jednostkę obsługi.

Estymowanie koszty w postaci statystycznych warunków cenowych trafiają następnie na specjalnie zdefiniowane pola wartościowe w CO-PA. W oparciu o dane rzeczywiste (cenę transakcyjną z faktury) oraz estymowane koszty możliwe jest stworzenie dodatkowego wariantu raportu wyników w CO-PA, umożliwiającego pełniejszą analizę rentowności w ciągu miesiąca. Pozwala to na analizowanie całej kaskady cenowej (price waterfall), zanim koszty rzeczywiste są w pełni dostępne w systemie.

Korzystając z dodatkowych autoryzacji, można ograniczyć prezentowanie statystycznych warunków dotyczących kosztów tylko do wybranej grupy użytkowników, kontrolując dystrybucję wrażliwych dla działalności firmy danych.

Segmentacja

Segmentacja klientów powinna być pierwszym krokiem w procesie definiowania strategii zarządzania cenami. Jest ona tym narzędziem, które pozwala różnicować ceny adekwatnie do wartości oraz wolumenu transakcji handlowych wykonywanych z klientami. Dzięki pogrupowaniu klientów o podobnym potencjale możliwe jest łatwiejsze zarządzanie warunkami cenowymi, np. definiowaniem rabatów, a także zmianami rabatów w momencie zmiany sytuacji rynkowej.

Z punktu widzenia systemu SAP segmentacja przekłada się także bezpośrednio na znaczne zmniejszenie liczby warunków cenowych koniecznych do utrzymywania oraz prostsze definiowanie warunków cenowych w oparciu o bardziej ogólne klucze.

Odpowiednia segmentacja umożliwia stymulację sprzedaży poprzez możliwość udzielania dodatkowych rabatów lub promocji grupie klientów, którzy potencjalnie przy niewielkiej zmianie (zmniejszeniu) ceny transakcyjnej są w stanie dokonać większych zakupów. Taki wzrost najczęściej przekłada się bezpośrednio na dodatkowe zyski dla firmy.

Należy przy tym zauważyć, że nawet najlepiej zdefiniowana segmentacja ulega z czasem dezaktualizacji. Dlatego tak ważne jest bieżące monitorowanie sprzedaży i cen transakcyjnych dla klientów, skutkujące zmianą przypisania klientów do segmentów, gdy jest to uzasadnione. Często się zdarza, że klienci na początku współpracy kupują znaczne ilości towarów w celu uzyskania maksymalnego rabatu, a następnie, po uzyskaniu zadowalającego poziomu upustów, zmniejszają zakupy do swojego faktycznego potencjału.

Taka sytuacja może mieć miejsce także przed każdą planowaną rewizją segmentacji, jeśli klient uzyska, często drogą nieoficjalną, informację o planowanych działaniach w tym zakresie. Może to skutkować nagłym wzrostem zamówień na koniec rozpatrywanego okresu, a co za tym idzie, powoduje skoki popytowe na koniec okresu (np. kwartału). Jeśli takie działania klientów zostały zaobserwowane, warto w segmentacji przeprowadzić filtrowanie nieregularności sprzedaży, aby dokonywać segmentacji zgodnie z rzeczywistym, a nie pozornym potencjałem klienta.

Konieczne jest także bieżące monitorowanie cen transakcyjnych oraz wolumenów sprzedaży w celu potwierdzenia, że w obecnych warunkach rynkowych kryteria używane do segmentacji klientów są nadal aktualne.

Jeśli kryteria segmentacji nie nadążają za zmieniającymi się warunkami rynkowymi, często konieczne jest różnicowanie cen na poziomie klienta. W takim wypadku traci się korzyści wynikające z segmentacji, m.in. precyzyjną informację o oczekiwanym poziomie marży dla poszczególnych segmentów produktów w odniesieniu do grup klientów.

Utrudnia to także komunikację pomiędzy działem marketingu, definiującym strategię rabatową dla produktów, a działem sprzedaży, dokonującym transakcji z klientami. Nie jest bowiem w takim przypadku możliwe przyjęcie, że dla danej grupy produktów oraz danego segmentu klientów standardowy rabat to 10%, ponieważ faktycznie znaczna część klientów ma już uzgodnione inne rabaty dla danej grupy produktów.

Warty zauważenia jest także wpływ niewłaściwej (zbyt rozproszonej) segmentacji klientów na liczbę warunków cenowych koniecznych do założenia w systemie SAP do przedstawienia upustów klientów. Niewłaściwa segmentacja może prowadzić do sytuacji, w której większość warunków cenowych jest uzgadniania oddzielnie z każdym klientem, co przekłada się na konieczność zarządzania tysiącami rekordów warunków cenowych.

Samo zdefiniowanie warunków jest często uważane za działanie jednorazowe, ale ich liczba przekłada się na ogromne nakłady pracy konieczne do monitorowania aktualności tych warunków, a także wprowadzania koniecznych zmian w momencie zmian za rynku.

Cena indywidualna dla klienta

Klienci coraz częściej oczekują zakupu produktów po ściśle określonych cenach. Z punktu widzenia systemu SAP uzgodnienia takie można zapisać w postaci kontraktu, który definiuje warunki cenowe dla transakcji dotyczących produktów objętych tym kontraktem lub w postaci niezależnych rekordów warunków cenowych.

Choć problem dotyczy obu przypadków, to częściej występuje przy definicji rekordów warunków bez użycia kontraktu. W takim wypadku panuje tendencja, by cenę uzgodnioną z klientem zarejestrować bezpośrednio jako warunek ceny bazowej, a nie przy użyciu warunków rabatowych. Z jednej strony upraszcza to (choć pozornie) czynności związanie z rejestrowaniem takich uzgodnień cenowych w systemie, lecz z drugiej strony uniemożliwia praktycznie kontrolowanie marży w oparciu o standardowy raport wyników po segmentach rynku dostępny w CO-PA.

Zdefiniowanie ceny indywidualnej przy bezpośrednim wykorzystaniu warunku cenowego ceny podstawowej powoduje, że w raporcie tracona jest ważna informacja o wartości rabatu faktycznie udzielonego klientowi. Gdy takie dane nie są poddawane głębszej analizie, mogą być trudne do wykrycia, szczególnie kiedy asortyment produktów liczony jest w tysiącach SKU (Stock Keeping Unit). Dlatego też warto dokonać analizy, czy takie przypadki zaistniały, i rozważyć zablokowanie możliwości definiowania ceny indywidualnej klienta przy wykorzystaniu warunku cenowego ceny podstawowej.

Atrybuty

Ustalanie cen w systemie SAP opiera się ogólnie na danych dotyczących trzech poziomów: organizacyjnego, klienta oraz produktu. Poziomy te odzwierciedlają dążenie biznesu do różnicowania cen w oparciu o podmioty, przedmiot i rodzaj transakcji.

Poziom organizacyjny, najczęściej określony jako dział sprzedaży, stosowany jest do różnicowania cen na poziomie organizacji sprzedaży oraz – co nie mniej ważne – do definiowania autoryzacji użytkowników w celu zapewnienia, że odpowiednie warunki cenowe mogą być modyfikowane tylko przez określoną grupę użytkowników.

Poziom klienta różnicuje warunki w zależności od klienta dokonującego transakcji, przy czym najczęściej jest to grupa klientów wynikająca z przeprowadzonej segmentacji. W tym wypadku wynik segmentacji jest przedstawiany w systemie SAP jako atrybut w danych podstawowych klienta, przy wykorzystaniu np. grupy cenowej klienta. Także w przypadku indywidualnych ustaleń z klientem lub grupą powiązanych klientów może to być bezpośrednio klient lub hierarchia klientów, określająca wzajemne powiązania między nimi.

Atrybut hierarchia klientów sprawdza się najczęściej w przypadku klientów sieciowych lub franczyzowych, dla których warunki cenowe uzgadniane są często na poziomie centrali i takie same warunki powinny być stosowane do wszystkich klientów z takiej powiązanej grupy.

Na poziomie produktu powszechna jest także segmentacja uwzględniająca grupy lub właściwości produktów oraz wolumeny i zakładaną rentowność sprzedaży. Taka segmentacja jest często definiowana na podstawie kilku atrybutów produktu i następnie przypisywana jako atrybut w danych podstawowych materiału.

O ile to rozwiązanie wydaje się odpowiadać zasadom segmentacji, będącej podstawą zarządzania cenami, to jednak z czasem ukazuje ono kilka swoich wad. Najważniejsza z nich to trudności w utrzymywaniu danych podstawowych materiału w systemie SAP dla atrybutu segmentacji. Dość częstą praktyką jest przepisywanie produktów między grupami wynikającymi z segmentacji, ponieważ doświadczenie podpowiada, że poziom rabatowy dla danej grupy produktów jest zbyt duży.

Po pewnym czasie prowadzi to do zastąpienia segmentacji produktów określonej przy użyciu modelu opartego na atrybutach, wolumenie sprzedaży i oczekiwanej rentowności segmentacją „ekspercką” użytkowników. Taki proces zachodzi znacznie wolniej (lub nie zachodzi wcale), gdy warunki cenowe są opierane na atrybutach bezwzględnych, czyli takich, które są obiektywnymi cechami danego produktu (np. marka, rodzaj produktu, rodzaj opakowania itp.).

Promocje

Akcje promocyjne są jednym z najskuteczniejszych narzędzi stymulacji sprzedaży produktów obecnych na rynku jak i wspomagających wprowadzenie nowego produktu na rynek. Opierają się na opracowanej przez dział marketingu strategii, która uwzględnia m.in. oczekiwany wolumen sprzedaży, zysk jednostkowy lub w przypadku istniejących produktów wzrost wolumenu sprzedaży. Z punktu widzenia ustalania cen promocje przekładają się na dodatkowe warunki rabatowe ograniczone określonym czasem obowiązywania, a także w tym czasie zastępują często standardowe rabaty klienta określone dla grupy produktów objętych promocją.

Aby ułatwić oddzielne raportowanie wartości rabatów promocyjnych i rabatów standardowych, często definiowane są w systemie dedykowane warunki cenowe dla promocji, charakteryzujące się także specyficznymi kluczami używanymi do definiowania tego typu warunków w systemie. Takie rozwiązanie z jednej strony umożliwia śledzenie kosztów udzielonych rabatów promocyjnych, ale z drugiej strony nie rozwiązuje częstego problemu dotyczącego raportowania kosztów promocji występujących równolegle dla podobnej grupy docelowej klientów.

W takim wypadku z pomocą przychodzi zwykle niedoceniana w systemie SAP funkcjonalność promocji i akcji sprzedaży. Poszczególne promocje mogą być zdefiniowane w postaci akcji sprzedaży, która pozwala na zgrupowanie wszystkich warunków rabatowych dotyczących produktów i grup docelowych klientów, a także umożliwia zdefiniowanie okresu obowiązywania całej promocji (który staje się automatycznie domyślnym okresem obowiązywania warunków cenowych stworzonych dla danej akcji promocyjnej) oraz umożliwia przypisanie specyficznych warunków płatności dla danej akcji promocyjnej.

Podstawową zaletą akcji promocyjnych jest to, że wszystkie warunki dotyczące danej promocji otrzymują automatycznie przypisany atrybut w postaci numeru tejże promocji. To z kolei umożliwia oddzielne raportowanie wartości rabatów promocyjnych, zdefiniowanych przy użyciu tego samego warunku, dla każdej promocji. Możliwe jest więc określenie i monitorowanie budżetu przeznaczonego na każdą z promocji, a także raportowanie wyników sprzedaży dla promocji z porównaniem wolumenu sprzedaży dla danej promocji z wolumenami sprzedaży danych produktów w podobnym okresie przed promocją.

Poza akcjami sprzedażowymi system SAP oferuje także możliwość definiowania promocji, które tak naprawdę należy rozumieć jako plan promocji (lub promocję ramową), określający ramy czasowe większej liczby powiązanych promocji. Następnie poszczególne akcje promocyjne definiowane są w powiązaniu z promocją ramową, co umożliwia także śledzenie budżetu na wyższym poziomie dla kilku promocji jednocześnie.

Najlepsza cena

Wykorzystanie dostępnych w systemie SAP narzędzi do zarządzania polityką cenową, a także okresowy przegląd i korekta zaimplementowanej procedury pricingowej pozwalają elastycznie i w zgodzie ze zmieniającą się sytuacją rynkową kształtować ceny produktów, tak by uzyskać maksymalną w danych warunkach marżę. Jak pokazuje doświadczenie, będące wszak punktem wyjścia w kształtowaniu polityki pricingowej, najlepsza cena to taka, która maksymalizuje zysk całkowity firmy, a nie tylko zysk jednostkowy.