W ostatnich latach coraz częściej pojawiają się informacje o nowych centrach finansowo-księgowych czy centrach usług wspólnych (CUW) dla firm działających globalnie. Powstają też wyspecjalizowane organizacje świadczące outsourcing procesów biznesowych (BPO).

Ze względu na wiele czynników społeczno-gospodarczych (m.in. niższe koszty pracy, dostęp do wysoko wykwalifikowanej kadry, bliskość kulturowa i niski poziom ryzyka biznesowego) Polska jest postrzegana jako bardzo atrakcyjne miejsce do lokowania tu centrów usług wspólnych dla międzynarodowych grup kapitałowych lub też korzystania z usług BPO. Od kilku lat sukcesywnie w naszym kraju powstają nowe shared services center największych koncernów. Niektóre z nich świadczą usługi dla całego koncernu, inne obsługują np. region Europy Środkowej.

Ta ogólnoświatowa tendencja jest wyraźnie zauważalna również wśród polskich firm. Organizacje wielooddziałowe i grupy kapitałowe działające lokalnie także dostrzegają korzyści z łączenia funkcji np. księgowych w ramach wydzielonej do tego celu spółki.

Jakie usługi wspólne

Utworzenie shared services center polega na wydzieleniu, przeniesieniu oraz konsolidacji wybranych usług do wydzielonej, wyspecjalizowanej jednostki, która będzie obsługiwać zarówno klientów zewnętrznych, jak i wewnętrznych przy zachowaniu ustalonego poziomu świadczenia usług – SLA (service level agreement). Podstawowa różnica pomiędzy centrum usług wspólnych a centrum usług księgowych leży przede wszystkim w zakresie działania.

Centrum usług księgowych z założenia świadczy usługi związane z ewidencją dokumentów księgowych, sposobem ich księgowania oraz rozliczania. Dodatkowo jest odpowiedzialne za przygotowanie wymaganych prawem dokumentów finansowych oraz sprawozdań zarówno w ramach organizacji, jak i poza nią.

Centrum usług wspólnych oprócz wyżej wymienionych procesów księgowych, jest odpowiedzialne również za realizację dodatkowych funkcji świadczonych na rzecz innych firm lub podmiotów w ramach jednej organizacji, np. w obszarze rozliczania płac, centralnej realizacji procesów zaopatrzeniowych, np. kluczowych surowców, zarządzania tworzeniem i zmianami danych podstawowych (np. materiałów i dostawców), przygotowania raportów (zarówno wymaganych prawem, jak i na wewnętrzne potrzeby korporacyjne).

Centrum usług wspólnych zazwyczaj realizuje znacznie więcej funkcji niż centrum usług księgowych i nie koncentruje swoich usług jedynie na księgowości, ale obejmuje też inne obszary działalności przedsiębiorstwa.

Oddzielną kategorię stanowią centra zarządzania infrastrukturą IT korporacji. Funkcjonują one szczególnie w tych firmach, które posiadają korporacyjne systemy do zarządzania zintegrowanego, wymagające ciągłej administracji i rozwoju. Mogą one być częścią centrum usług wspólnych firmy lub funkcjonować jako oddzielny podmiot.

Centrum usług wspólnych – dla kogo?

Rozważając stworzenie centrum usług wspólnych obsługującego procesy w ramach firmy, należy się po pierwsze zastanowić, jakie usługi powinny być realizowane centralnie, oraz po drugie, jakie korzyści możemy osiągnąć dzięki utworzeniu takiego centrum. W tradycyjnym modelu funkcjonowania przedsiębiorstwa, szczególnie firmy wielozakładowej i rozproszonej terytorialnie, charakterystyczne są poniższe cechy:

- powielenie struktur organizacyjnych w poszczególnych spółkach grupy,

- z dużym prawdopodobieństwem brak jednolitych procedur i standardów w spółkach grupy w obszarze księgowym, np. brak wspólnego planu kont,

- potencjalnie brak jednolitych reguł rozliczeń z dostawcami i odbiorcami, np. niespójna polityka rabatowa, różne warunki płatności,

- konieczność wykonywania dodatkowych rozliczeń pomiędzy poszczególnymi firmami w ramach grupy,

- brak możliwości zastosowania efektu skali, np. niewykorzystanie lepszej pozycji negocjacyjnej, jaką dają wspólne zakupy,

- potencjalna niska efektywność; brak wskaźników pozwalających mierzyć i sprawdzać efektywność organizacji; brak możliwości porównania efektywności poszczególnych spółek,

- powielenie tych samych stanowisk w strukturach organizacyjnych poszczególnych oddziałów.

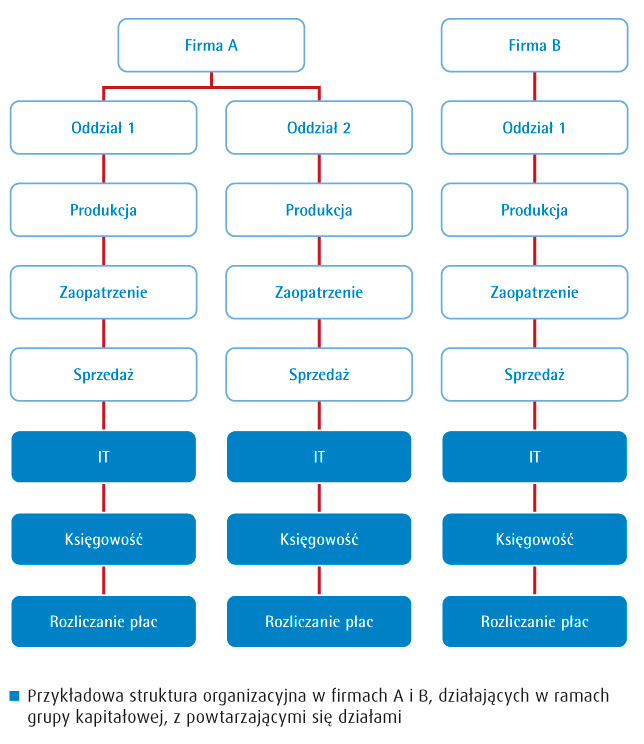

Na schemacie poniżej przedstawiono przykładową strukturę organizacyjną z zaznaczonymi działami, które powtarzają się wielokrotnie w firmach A i B, będących częścią jednego koncernu.

W odróżnieniu od tego tradycyjnego modelu, skupienie procesów i ich realizacja w centrum usług wspólnych może się przyczynić co osiągnięcia szeregu korzyści poprzez:

- wysoką efektywność wynikającą z dużej specjalizacji,

- jednolite procedury i standardy współpracy w ramach grupy, jaki i poza nią (w kontaktach z bankami, dostawcami i odbiorcami),

- transparentność procesów – uporządkowanie procedur księgowych i innych oraz łatwość weryfikacji transakcji biznesowych,

- obniżenie kosztów utrzymania i obsługi procesów,

- stworzenie jednego punktu kontaktowego dla klientów i dostawców,

- możliwość określenia i parametryzacji spójnych wskaźników do oceny efektywności organizacji,

Przedstawione powyżej korzyści są możliwe do osiągnięcia niezależenie od tego, czy centrum usług wspólnych organizacji będzie dedykowaną, wyodrębnioną formalnie spółką lub wydzielonym organizacyjnie działem, czy też firma skorzysta z usług zewnętrznej organizacji, np. w zakresie rozliczania listy płac.

Jakie procesy centralizować

Utworzenie CUW nie zawsze oznacza centralizację. Praktyka pokazuje, że nie wszystkie procesy biznesowe w firmie można scentralizować i nie zawsze centralizacja gwarantuje osiągnięcie efektu synergii. Klasycznym przykładem może być centralizacja procesów zaopatrzeniowych. Na pewno jest to zasadne w odniesieniu do zakupu surowców czy opakowań, ale już w przypadku zakupu np. części zamiennych do maszyn lub urządzeń wskazana jest realizacja zakupów poprzez lokalne działy zaopatrzenia.

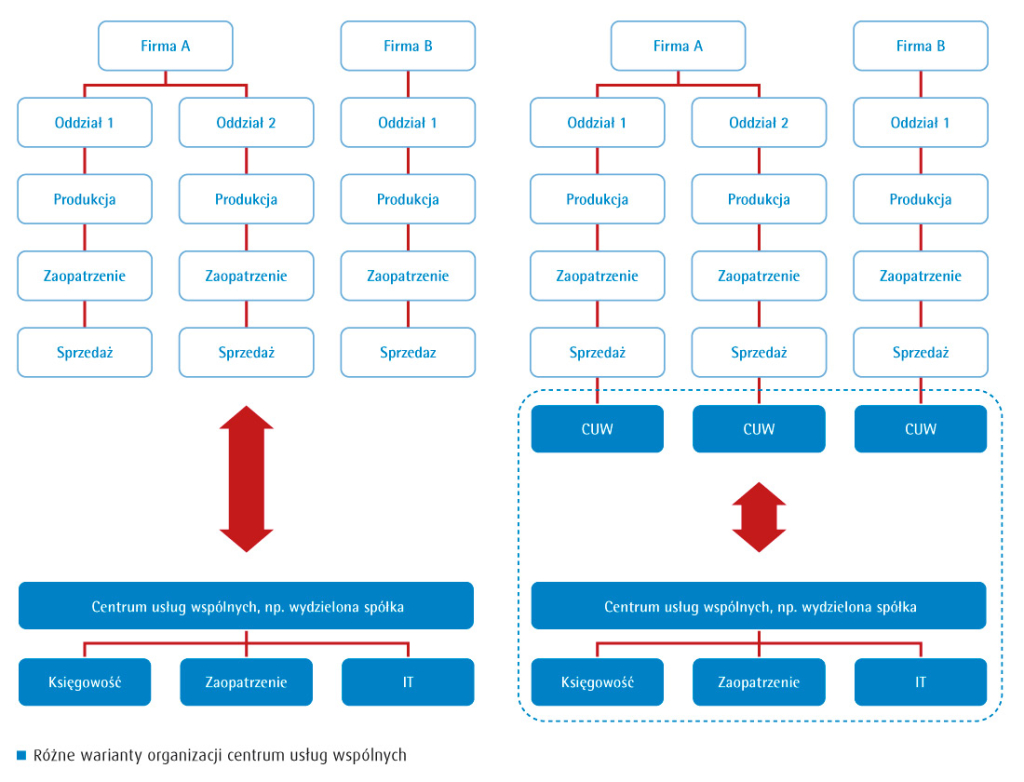

Nie oznacza to, że lokalne działy nie mogą być częścią CUW. Na schemacie poniżej przedstawiono przykłady dwóch wariantów organizacji usług wspólnych. W wariancie drugim założono, że część procesów będzie realizowana lokalnie, w poszczególnych zakładach. Taka organizacja centrum usług wspólnych – z lokalnymi jednostkami CUW, będzie miała uzasadnienie w organizacjach, w których poszczególne spółki znacznie różnią się od siebie profilem działalności (np. różny profil produkcji, kanały sprzedaży, oddzielne spółki produkcyjne i dystrybucyjne itp.).

Projekt stworzenia centrum usług wspólnych w organizacji zwykle obejmuje cztery podstawowe obszary działań:

- stworzenie koncepcji biznesowej oraz zaprojektowanie docelowych procesów,

- wdrożenie lub dostosowanie narzędzi informatycznych,

- przeprowadzenie zmian organizacyjnych i przygotowanie wykwalifikowanych kadr,

- wybór lokalizacji.

Koncepcja biznesowa

Koncepcja biznesowa CUW powinna zawierać między innymi szczegółowy zakres i dokładny opis świadczonych usług. Podczas tworzenia założeń do realizacji poszczególnych kroków procesów powinno się uwzględnić wiele czynników, np. zastanowić się, jaki wpływ zmienione procesy mają na inne obszary działalności. Potencjalne zmiany w obszarach powiązanych z działalnością CUW powinny być elementem pracy nad koncepcją działania centrum. Dobrą praktyką jest stworzenie matrycy odpowiedzialności CUW, definiującej zakres odpowiedzialności i uprawnień na poszczególnych stanowiskach oraz dodatkowe uwarunkowania (np. SOX).

Koncepcja CUW powinna też określać, w jaki sposób będzie mierzona efektywność poszczególnych procesów oraz jakie narzędzia informatyczne będą wspierały pracę w nowo tworzonym centrum.

Narzędzia informatyczne

Wdrażając narzędzia informatyczne lub dostosowując istniejące do wymagań CUW, należy pamiętać, że takie projekty są przede wszystkim projektami biznesowymi, a dopiero na drugim miejscu informatycznymi. Pomimo to integralną częścią koncepcji biznesowej powinna być część dotycząca zmian w IT. Przykładowo jeżeli będziemy docelowo korzystali z elektronicznego obiegu dokumentów, szczególną uwagę należy zwrócić na projektowanie poszczególnych kroków w procesie oraz możliwych do wykonania funkcji w każdym kroku. Opis taki powinien być bardzo dokładny i szczegółowy.

Osobnym zagadnieniem jest analiza infrastruktury technicznej IT. Integracja w jednym miejscu dotąd rozproszonych geograficznie zadań może także wymagać zakupu sprzętu IT i stworzenia lub modyfikacji wykorzystywanych narzędzi do np. skanowania faktur. Działania takie powinny być zaplanowane i przewidziane w harmonogramie i budżecie projektu.

Zmiany organizacyjne, kadry, wybór lokalizacji

Utworzenie CUW wiąże się z dużymi zmianami organizacyjnymi w firmach. Jednym z elementów prac koncepcyjnych nad CUW jest zastanowienie się nad nową strukturą organizacyjną i zasadami zarządzania centrum, a także strategią zatrudnienia (przeniesienia i przeszeregowania pracowników, rekrutacja nowych itp.).

Wprowadzenia zmian związanych ze zmianą procesów w każdej organizacji, a szczególnie w organizacjach rozproszonych terytorialnie wymaga zarządzania zmianą. Uruchomienie CUW będzie odczuwalnie nie tylko wewnątrz firmy, ale również dla jej otoczenia biznesowego (dostawców, kontrahentów), w związku z tym polityka informacyjna oraz zarządzanie zmianą powinny być skoncentrowane nie tylko na organizacji, ale również na środowisku zewnętrznym.

Wybór lokalizacji centrum usług wspólnych w dużej mierze podyktowany jest wskaźnikami ekonomicznymi (np. niższe koszty pracy, niski koszt wynajmu), dostępnością wykwalifikowanej kadry (sprzyjającym czynnikiem jest bliskość ośrodków akademickich) oraz dostępną infrastrukturą.

System SAP dla centrum usług wspólnych

Zmiany organizacyjne związane są nie tylko z nowymi procedurami, np. ustalaniem nowych ścieżek zatwierdzania dokumentów, ale również z koniecznością stworzenia i wykorzystywania nowych narzędzi pracy – rozwiązań informatycznych, mających wspierać procesy biznesowe oraz umożliwiających ich częściową automatyzację, np. w zakresie przepływu dokumentów i ich akceptacji.

Przy pracach nad koncepcją centrum usług wspólnych bardzo istotną częścią projektu jest etap zaprojektowania i wdrożenia nowego systemu IT lub, jeżeli już takowe w firmie istnieje, jego dostosowania.

Z doświadczeń firmy BCC (aktualnie All for One Poland) przy projektach związanych z implementacją procesów wspomagających obsługę shared services center w zakresie zmian systemu SAP ERP konieczne dostosowania dotyczą najczęściej następujących obszarów:

- zmiany w procesach zaopatrzeniowych związanych centralizacją, np. wprowadzenie kontraktów, umów ramowych,

- wykorzystywania mechanizmów EDI do księgowania faktur zakupowych i sprzedażowych, zamówień klienta,

- wykorzystanie hurtowni danych do stworzenia nowych raportów pozwalających na raportowanie i analizę wprowadzonych danych,

- worfklow do akceptacji faktur zakupowych,

- workflow do zarządzania danymi podstawowymi,

- workflow do akceptacji wniosków, zgłoszeń zapotrzebowania i zamówień,

- urządzeń do skanowania i znakowania dokumentów faktur przychodzących.

Co warto rozważyć

Realizacja projektu wydzielenia CUW, jak każdy projekt, wiąże się z pewnymi powtarzającymi się wyzwaniami. Przeprowadzając analizę ryzyka, należy zwrócić uwagę na poniższe aspekty:

- brak dostępności wykwalifikowanej kadry,

- potencjalne problemy w obsłudze dokumentów wielojęzycznych,

- konieczność wprowadzenia narzędzi informatycznych pozwalających na realizację procesów przy wykorzystaniu workflow oraz przetwarzania dokumentów w wersji cyfrowej – często te rozwiązania nie są dostarczane przez jednego wykonawcę,

- w przypadku organizacji międzynarodowych istnieje konieczność uwzględnienia specyfiki lokalnej, np. w zakresie księgowości czy listy płac,

- wprowadzone rozwiązania powinny być na tyle, na ile to możliwe jednolite – rozwiązania specyficzne dla różnych zakładów powinny być w miarę możliwości ograniczone,

- wprowadzenie zmian wymaga czasu i dostosowania się organizacji.

Powoływanie centrów usług wspólnych czy też księgowych to już sprawdzona praktyka biznesowa. Ten trend wynika przede wszystkim z korzyści ekonomicznych, jakie może osiągnąć organizacja. Nie bez znaczenia pozostają również inne czynniki – zwiększa się efektywność i jakość pracy. Czas realizacji poszczególnych działań jest krótszy przy zachowaniu odpowiedniego poziomu usług. W scentralizowanej organizacji można dążyć do większej specjalizacji pracowników i tym samym lepszych parametrów jakości usług.

Merytoryczne komórki organizacji zostają zwolnione z działań powtarzalnych, niezwiązanych z ich podstawową działalnością. Centrum usług wspólnych pozwala wykorzystać efekt skali i zminimalizować koszty, np. na wymagane narzędzia informatyczne, utrzymanie lokali i pracowników.